刘钻扩 张艺涵 姜昱帆

[摘 要:财税政策对微观市场主体的影响一直是理论界研究的热点。本文以2009—2018年上市物流企业为研究样本,采用SBM?GML方法测算物流企业GTFP,实证检验了税式支出与财政补贴对物流企业GTFP影响的差异性,并进一步对比分析了其影响途径。研究发现:(1)从整体分位点来看,税式支出对物流企业GTFP的影响表现为显著正向激励作用,与之相比,财政补贴抑制了物流企业GTFP的增长。从各分位点来看,税式支出的促进作用表现为先增后降的倒U型趋势,在0.7分位点上对GTFP的影响最强,在0.1分位点上对GTFP的影响最弱。财政补贴的负面效应也呈现出倒U型趋势。但不同的是,其负面效应在0.7分位点达到峰值,在0.9分位点处为最低值。(2)从影响途经来看,税式支出通过提高技术水平来促进GTFP增长,而财政补贴阻碍技术水平提高从而抑制GTFP的增长,技术效率作为影响途径之一表现得并不明显。这表明,一方面,政府应制定差异化的财税政策来增强其对物流企业的激励效果;

另一方面,物流企业应根据政策调整发展模式,培养自主创新能力,实现绿色高效发展。

关键词:物流企业;

GTFP;

税式支出;

财政补贴

中图分类号:F810.4文献标识码:A文章编号:1000?176X(2023)06?0102?14 ]

一、引 言

习近平总书记在党的第十九届五中全会上提出加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的构想。物流企业作为链接生产、分配、流通和消费的桥梁,是打通供应链、协调产业链、创造价值链,构建双循环发展格局的重要保障。在“碳达峰、碳中和”目标的引领下,我国必将着力构建秉持低碳循环发展理念的绿色物流体系。然而,我国物流企业经过多年粗放式发展虽已具有一定的规模,但在资源配置、技术效率和绿色理念等方面与发达国家相比仍有较大的差距,一方面,国家统计局数据显示,2020年我国社会物流总费用占GDP的比值为14.2%,而美国和日本等发达国家该比值稳定在8%—9%,我国的这一比值显著高于发达国家,说明目前我国经济运行中的物流成本依旧较高;

另一方面,物流企业能耗占第三产业比重超30%,其碳排放量也从2003年的11 327万吨增加至2019年32 007萬吨,年均增长率达到7.42%,1能源过度消耗及高碳排放量带来的生态环境损害日益显现。因此,如何实现绿色高效发展并创造高质量发展的新动力是物流企业面临的重大难题。绿色全要素生产率(GTFP)作为绿色经济增长的动力源泉,其除兼顾传统的投入产出外,同时涵盖资源与环境约束,综合考虑经济与环境效益,更能有效反映经济发展与生态保护的协调程度。因此,提高物流企业GTFP被认为是实现绿色高质量发展的突破口。

提高物流企业GTFP,需要对内在制度因素和经济开放等外在因素进行综合考量。就制度因素而言,财税激励政策无疑是其中的关键,财税激励政策作为重要的宏观经济政策,能够很好地体现一个国家在一定时期内的产业政策,尤其是2014年我国经济发展进入新常态,2016年创新驱动发展成为国家的优先战略,而物流企业相较于其他现代服务业而言,其所需要的固定资产投资额巨大,承担的运营成本较为沉重,同时税收负担在现代服务业中处于较高水平,这使物流企业的盈利空间受到挤压。2因此,借助财税政策来激励物流企业进行绿色高效发展显得尤为重要。财税政策影响物流企业高效发展体现在:一方面,可以减轻物流企业对节能环保技术研发投入的部分压力,进一步推动企业绿色技术进步,进而提高GTFP;

另一方面,财税政策对资金流向产生引导作用,将更多的有效资源赋予高效率、低污染的物流企业,通过税负的再分配优化企业资源配置,使企业对绿色化管理制度进行完善,从而降低单位增加值的环境污染,再进一步作用于GTFP。目前,我国最常见的两种财税激励工具是税式支出和财政补贴,但两者本身性质不同,这是否会对物流企业高质量发展产生不同的影响?两者对物流企业产生影响的驱动力相同吗?本文在上述问题的引导下,对上市物流企业的GTFP发展现状加以测评,并对税式支出与财政补贴对物流企业GTFP影响的差异性进行定量分析,同时基于GTFP的分解项,进一步剖析其影响途径,进而厘清税式支出与财政补贴作用于物流企业GTFP机理的差异性,最终为进一步明晰政府政策设计意图在企业层面呈现的效果,为持续优化税收结构从而助推物流企业绿色高质量发展提供思路。

二、文献综述

GTFP的概念由TFP衍生而来,并充分考虑了环境要素和能源投入对经济增长的影响。目前关于GTFP的研究对象,大多聚焦于行业领域。有的学者在产出指标选取中考虑了行业二氧化碳排放,采用方向距离函数对工业行业及细分行业、农业行业GTFP进行测算,并对GTFP进行分解[1]。有的学者基于时间角度分析GTFP动态发展变化趋势,从空间地域视角展开探索,测算并分析了我国部分地区GTFP,探寻不同地区差异性[2-3]。还有学者引入了空间杜宾模型,测算我国省域GTFP并考察了其收敛性情况[4-5]。除此之外,学者们普遍关注到环境规制的作用,并将其纳入到GTFP影响因素分析框架内,研究结果表明,不同类型的环境规制会对GTFP产生不同程度的影响[5-7]。与此同时,部分学者也探讨了财政分权对GTFP的影响,其基于GTFP的分解项,认为财政分权程度的提高对绿色技术进步有一定的正向影响,但在较大程度上恶化了绿色技术效率,总体上不利于GTFP的增长[8];

而且财政分权程度的提高会引起本地区GTFP的下降,也会造成周边地区GTFP的下降[9]。但是程中华和金伟[10]等持有相反观点,其用动态空间模型,实证分析了财政分权对绿色经济增长的影响,研究结果显示财政分权有利于绿色经济增长,且这种影响存在明显的城市类型异质性和区域异质性。此外,还有学者构建面板联立方程模型实证考察财政纵向失衡和土地财政对地方经济增长质量的影响效应时发现,财政纵向失衡和土地财政对地方经济增长质量产生了显著的抑制效应[11]。

在我国财政分权改革加快推进的背景下,多种税收调控手段同向发力,将企业高质量发展的动力进一步提高。因此有学者开始研究财税政策对高质量发展的影响。现有文献多选取未纳入能源环境因素的TFP作为高质量发展的指标,进而研究税收政策对TFP的影响。从对TFP的作用方向来看,部分学者持“促进论”观点,认为税收优惠会提高企业TFP,这种提高是通过优化要素资源配置、缓解企业融资约束、增加企业研发投入和增加人力资本投入四条路径来实现的[12-13]。除此之外,仍然有部分学者持“抑制论”的观点,如王永海和刘慧玲[14]认为,税收减免等优惠政策会加剧企业的“寻租”行为,反而不利于提升企业的TFP。杨莎莉等[15]与何吾洁和陈含桦[16]验证了税收优惠政策在一定范围内的有效性,但税收优惠力度过大,则会降低企业自主研发的积极性,因而应当对税收优惠的力度进行严格把控。

综上所述,现有研究无论是在探究GTFP的影响因素方面,还是在财税政策对TFP的影响方面均成果丰硕,为本文提供了有力的支撑。但是财税政策作为助推企业合理配置资源、优化资本结构、促进技术研发的宏观调控手段,尤其是在加快企业绿色转型升级,共建绿色循环经济的大背景下,目前鲜有文献探析财税政策对物流企业GTFP的差异性影响及其影响途径。鉴于此,本文基于2009—2018年上市物流企业数据,采用优于传统DEA模型的基于SBM方向距离函数的GML指数方法测算物流企业GTFP,并通过分位数回归方法分析税式支出与财政补贴对物流企业GTFP的整体差异性影响;

同时基于GTFP的分解项进一步分析其影响途径,为持续优化税收结构提供思路。与以往的研究相比,本文在以下方面进行了拓展:首先,本文从微观企业层面对GTFP进行测算和分析,并考察了财税政策对绿色高质量发展的影响。已有文献主要从宏观和中观层面研究税收政策对绿色发展的影响,尚缺乏微观层面的经验证据。而实际上,微观层面的考察更能科学地揭示财税政策对绿色发展的真实影响。其次,在绿色发展的时代背景下,TFP无法衡量绿色经济发展程度,而涉及能源投入以及环境污染的GTFP应该被广泛关注。本文将研究内容放在财税激励手段对物流企业GTFP的影响上,研究税式支出和财政补贴对物流企业GTFP的影响。最后,考虑到不同政策的激励效果具有差异性,本文从税式支出与财政补贴两种政策影响的差异性入手,探討差异的特点及其来源。

三、理论机制与研究假设

发展物流企业离不开市场和政府两方面的作用。尽管市场是资源配置最有效率的方式,但这并不意味着完全否定政府的作用。对于我国物流企业而言,一方面,由于我国处于经济转型期,新的市场体系尚不完善,所以物流企业还面临着基础设施落后、市场分割等问题;

另一方面,物流企业不同于其他行业,物流企业还处于产业发展的起步期,需要由多个行业在不同层面共同参与。我国物流企业的发展要求政府进行有效的适度干预,发挥引导、激励、促进的作用。而根据上文文献梳理可知,目前税式支出和财政补贴是最常见的两种税收政策,并且税式支出和财政补贴会对企业发展产生一定的影响,但并未探索两者对企业绿色可持续发展的激励效果的差异性。笔者将对这两种政策的激励效果进行剖析并提出假设。

税式支出和财政补贴是政府为实现特定政治、经济和社会发展等多种政策目标所施行的两种激励手段。总体来看,税式支出是通过产量效应和替代效应影响企业的技术研发意愿,而财政补贴更多的是通过乘数效应和导向作用来影响企业的创新意愿。两种不同的政策手段各有优势,且两者之间存在一定的替代关系,从而政策的搭配就显得格外重要。税式支出是间接激励手段,实质是政府通过调整税率与费用抵扣等方式降低企业绿色技术研发及投资成本,从而让渡一部分利益给微观市场主体,减轻企业税收负担,节税收入作为一项期望收入,可由企业自主决定其用途,最终激发企业增加研发投入并进行环保创新。从投入角度来看,税式支出通过减免人员培训、工资支出等人力成本,抵扣排污设备购入与环保技术转移成本等方式,不仅分担了物流企业研发的损失,同时促使企业将节省下来的资金进一步用于人力开发与技术改造,并投资于更多的创新项目,实现物流企业的高效运转。从效果来看,税式支出贯穿于企业发展的全过程,可长期激发企业增加研发投入并进行环保创新。从公平角度来看,税式支出更能体现市场公平,这对于引导物流企业绿色经济发展有更大的助力。基于上述分析,笔者提出如下研究假设:

H1:税式支出会促进物流企业GTFP的增长。

财政补贴是直接激励手段,表现为充实企业的资金链,增加微观市场主体收入。面对技术研发正外部性的特点,通过资金的支持减少物流企业用于低碳环保技术研发的成本,同时弥补了因绿色技术研发失败而导致的部分损失,强化了物流企业更新设备、进行创新的意愿。但是,财政补贴对物流企业创新意愿还有抑制作用。首先,财政补贴具有事前性和任意性的特点,这导致物流企业会存在投机行为,即政府对物流企业的补贴决定与额度并不完全取决于物流企业的实际经营绩效与发展规划,如果物流企业通过寻租活动成功获得补贴,并从中获得了超额利润,这或许会极大地弱化物流企业通过研发创新提高绿色技术进步的方式来获取超额利润的动力。其次,财政补贴扩大了物流企业对新能源汽车、新能源设备等要素产品的需求,有可能导致要素价格上涨,而物流企业没有获得理想的投资回报率,从而将资金投入其他领域,无法实现自身绿色高效发展。再次,由于政府与企业间的信息不对称性,在政策制定者信号甄别机制失效的情况下,政府极有可能将财政补贴发放给注重“策略性”创新且不具备绿色研发意愿的物流企业,导致希望通过获得补贴减少更新设备损失的物流企业无法进一步增加绿色研发投入。最后,财政补贴表现出更强的不公平性,政府可能会给予生产率较低甚至亏损的物流企业财政补贴,该类物流企业将补贴只用于生产规模扩张,从而单纯利用规模经济提高生产率,物流企业虽避免了倒闭的风险,但占用了其他物流企业进行绿色技术创新资金,最终物流企业呈现出“轻技术创新,重规模扩张”的发展趋势,无法充分调动物流企业进行绿色转型升级的积极性。故财政补贴对物流企业GTFP表现出抑制作用。基于上述分析,笔者提出如下研究假设:

H2:财政补贴会抑制物流企业GTFP的增长。

税式支出包含多种手段,通过抵扣专利技术合作、技术转移支付费用,间接降低了获取绿色低碳技术的成本。物流企业能够以更低的成本进行设备更新和排放治理,既可以通过清洁技术减少污染排放,同时又顺应了企业绿色可持续发展的趋势,响应了“蓝天保卫战”的号召。同时税式支出效应还体现在现金流方面,税收优惠会使企业投资曲线向右移动,这表现为企业投资额增加。物流企业拥有了更加充足的现金流,加大了用于绿色技术研发与更新的投资,进一步推动企业技术进步,进而提高GTFP。如增值税税率的下调降低了企业成本,进一步鼓励了创新与环保技术改进;

研发费用加计扣除更是促进了研发投入的增加,以此促进创新产出,提升技术水平,从而促进GTFP的增长。基于上述分析,笔者提出如下研究假设:

H3:税式支出是通过提升技术水平进而促进GTFP增长。

部分研究证实寻租行为可能出现在与政府建立较多联系的企业身上,企业为获得更多的补贴而作出虚假申请,致使想通过补贴弥补研发外部性带来的风险成本的物流企业无法持续保有充足的资金;

而获得财政补贴的企业却并没有致力于转型绿色模式与技术研发创新,而是补充企业自身的资金流,导致财政补贴对GTFP产生抑制作用,进而产生“越亏越补,越补越亏”的恶性循环。这可进一步理解為财政补贴对物流企业产生了“挤出”效应,企业的创新投入不足,创新网络中的参与主体无法有效进行交流与合作,引起创新系统的整体滞后,不利于技术水平的提升,进而促使整体GTFP的下降。基于上述分析,笔者提出如下研究假设:

H4:财政补贴是通过抑制技术进步进而抑制GTFP增长。四、研究设计

(一)样本选取

为保证数据的连续性与可靠性,本文选取了国泰安数据库中2009—2018年上市物流企业面板数据进行分析。对于某些缺失值,本文通过插值法进行填充。同时本文对企业样本数据进行以下常规处理:(1)剔除ST企业样本;

(2)剔除多家拥有相同GTFP的企业样本;

(3)剔除部分财务数据缺失的企业样本,包括企业营业收入、利润、固定资产投资等;

(4)此外本文依据一般会计准则对企业样本数据做进一步筛选剔除。通过筛选最终得到67家样本企业。经过计算,670家上市物流企业营业收入占全体上市物流企业总体营业收入高达81.9%,且符合测算GTFP的决策单元数量最低要求,因此,证明本文样本代表性较强。

(二)变量设定

1.被解释变量

本文的研究目的为探寻税式支出和财政补贴对物流企业GTFP的影响,因此,将GTFP作为本文的被解释变量。GTFP作为除去要素投入后的余值,反映着企业绿色转型的可行性。现有学者大多采用SBM模型进行测算,其虽可以克服参数法多投入单产出的问题同时也能有效处理径向与角度的问题,但无法有效处理生产单元在各期生产前沿的非一致性,影响跨期结果间的可比性。而单纯的GML指数虽可以实现跨期比较,但无法克服因径向和角度问题带来的测算偏差。因此,大部分学者开始将上述两种方法进行有效结合,采用基于SBM方向距离函数的GML指数进行测算,其不仅可以有效处理径向与角度的问题,同时又可以实现生产前沿的全局可比性。本文同样沿用此方法进行GTFP测算,并将测算GTFP的投入要素设置为资本投入、劳动投入以及能源投入,产出要素设置为期望产出和非期望产出。

投入要素:资本投入参照王欢芳等[17]的研究,用平减的方式将上市物流企业的年末固定资产净额换算为以2009年为基期的物流企业固定资本存量;

劳动投入采用各企业年末在职员工总数来表征;

能源投入,先根据《中国能源统计年鉴》中各地区能源消耗情况,计算7种主要能源消耗量,并通过不同能源指标的标准煤系数,将其折算后加总为地区能源消耗量,再加权到各个上市物流企业中作为企业能源投入指标。产出要素:期望产出参照孙红军和王胜光[18]的研究,根据GDP平减指数将物流企业营业收入折算成以2009年为基期的实际营业收入值。非期望产出采用三废产生量表示,包括废气、废水和废渣的产生量。先计算各地区每个污染指标的调整系数[Zi],Zi=(各地区i污染物排放量/全国i污染物排放量)/(各地区生产总值/全国生产总值)其中i=1,2,3。根据污染指标调整系数计算调整后各地区每种污染物排放量,得到加权调整后各地区内每个物流企业各污染物排放量。再采用主成分分析法将物流企业污染物产生量计算为综合污染指数。

2.解释变量

税式支出(Tax):由于税式支出概念包含的范围较广,无法直接获得税式支出力度的具体数值,因而本文采用被学者们普遍认可的Warda开发的B指数法来观测税式支出强度。B指数法是目前国际上普遍认可的用于研发支出企业所获得的所得税优惠的衡量工具,其优点在于能综合测量研发支出、税前加计扣除、研发设备、加速折旧等各种研发所得税优惠政策所产生的税收激励效应。其计算公式如下:

[B=ATC1-t=1-Vt1-t] (1)

其中,ATC为税后成本;

V为税前扣除率;

t为企业所得税。B指数衡量税式支出政策给企业因开展研发活动而产生的每单位研发支出的税后成本,1-B则反映每单位研发支出的节约成本。2008年1月1日《中华人民共和国企业所得税法》实施,本文分为2008年前及2008年后两个时间段计算,并根据《中华人民共和国企业所得税法》中的税收优惠政策,按照上述公式计算,结果为0.8;

其次借鉴曲振涛和林新文[19]的研究,根据物流行业经费内部支出乘“1-B指数”得到物流行业研发优惠,最后取物流行业研发优惠作为衡量标准,将每个物流企业营业利润与物流行业研发优惠的标准值相比,即可得到每个物流企业的税式支出力度。

财政补贴(lnSub):采用企业政府补助金额的自然对数值衡量。对于补助金额的选取,本文采用物流企业年报中财务报表附注的政府补助来表示。原因在于根据相关准则规定,企业获得的各项财政补贴应在当期确认时,计入会计分录中的“营业外收入”科目,此财政补贴金额即为实际补助金额。

3.控制变量

本文采用营业毛利率(GPM)表示企业的盈利能力,对于企业而言,具备优良的盈利能力可以促使企业在现有领域保持自己的竞争优势,从而专注于专业化生产与核心技术研发,这不仅能够提升企业生产质量,同时又增强了企业市场竞争力与可持续发展能力;

历年年末企业年报中第一大股东持股比例用于表示企业股权集中度(OC),该指标数值越大,说明企业第一大股东控股能力越强,其会不可避免地影响企业决策,尤其是具备绿色偏好的股东,更能够引导企业走向低碳环保的发展道路;

历年年末负债总额与年末资产总额的比值来表示企业的负债水平(DAR),该指标在一定程度上能够反映企业生产质量,企业负债水平保持在适宜范围内,可以产生财务杠杆,能够减少企业的成本,从而企业将多余的资源和资金用于创新研发;

采用资本密集度(CAP)表示企业的经营效率,企业资本密集度高,往往表示企业的经营效率较低,市场地位也较低,尤其在技术研发与污染治理方面,更重要的是无形资产与科研创新能力;

采用企業规模(SIZE)表征企业规模扩张程度,企业规模扩张越快,市场占有率越高,其抵抗风险的能力越强,同时强大的声誉使得大规模企业更有利于获取财政支持,因此,可以有效进行低碳环保技术的应用,从而对GTFP产生影响。

4.工具变量

大部分经济变量间都存在不同程度的内生性问题,严重的内生性将导致分析结果存在偏误。本文内生性问题主要源于解释变量与被解释变量之间可能存在双向因果关系:一方面,税式支出与财政补贴可能对物流企业GTFP产生显著的影响;

另一方面,物流企业GTFP也会对其所获得补贴收入产生影响,GTFP高的物流企业更容易获得较多的补贴。为解决变量之间存在的内生性问题,本文引入两阶段最小二乘法(2SLS)来克服内生性问题。借鉴郭炬等[20]的做法,并考虑到B指数法中的税收优惠依赖于研发收入,本文将专利申请量(R&D)作为税式支出的工具变量(IVTAX),这既可以保证其为外生变量的同时又与内生变量具有相关性;

考虑到省内特定企业所接受的补贴强度与同一个省的其他企业接受的平均补贴强度相关,但省内其他企业所接受的补贴金额与该企业绿色发展并无直接关系,满足外生性假设。故本文选用物流企业所属省份其他企业所得到的平均补贴强度作为财政补贴的工具变量(IVLNSUBd)。具体计算公式如下:

[IVLNSUBd=1nSUBdn-SUBd] (2)

其中,SUBd表示某年份某省份d物流企业的补贴金额;

n表示某年份某省份的企业数量;

数据来源于《中国物流年鉴》及国泰安数据库。

(三)分位数回归模型

以往文献多用OLS回归等“均值回归”模型研究解释变量对被解释变量条件期望的影响,而这种“均值回归”模型只能体现局部的条件分布趋势,同时回归结果易受极端值的影响。而本文真正关心的是两种财税政策对整个物流企业GTFP的影响。基于此,Koenker和Bassett[21]提出了在不同分位点考察不同阶段的动态研究的分位数回归。从理论上说,分位数回归是一种基于被解释变量y的条件分布来拟合解释变量x的线性函数的回归方法,是在“均值回归”上的拓展。其不仅能给出不同分位点对应的解释变量估计值,而且对数据异常值敏感程度较小,能克服极端值的影响。随着分位点取值由0到1,可以得到所有y在x上的条件分布轨迹,即一簇曲线。因此,本文运用分位数回归的方法考察税式支出与财政补贴对物流企业GTFP的影响差异,这将更好地发现在条件分布的不同位置上税式支出与财政补贴对物流企业GTFP的影响方向、大小及趋势情况。具体模型设置如下:

[lnGTFPit=α0+α1Taxit+m=26αmcontrolmit+ηi+μt+εit] (3)

[lnGTFPit=β0+β1lnSubit+n=26βncontrolnit+ηi+μt+εit] (4)

其中,[lnGTFP]表示物流企业的GTFP的自然对数;

[Tax]表示税式支出力度;

[lnSubit]表示财政补贴力度的自然对数;

[control]表示上述一系列控制变量;

[i]和[t]分别表示年份和企业;

[η]和[μ]分别表示年份固定效应和行业固定效应;

[ε]表示随机误差项。

上述模型探讨了税式支出与财政补贴对GML指数的影响。GTFP可以进一步分解为绿色技术进步(GTC)和绿色效率进步(GEC),为更深层次探究税式支出与财政补贴对GML指数的作用途径,本文对税式支出与财政补贴对GML分解指数GEC与GTC的影响进行了分位数回归。模型(5)和模型(6)探究了税式支出在不同分位点对GEC与GTC的影响;

模型(7)和模型(8)探究了财政补贴在不同分位点对GEC与GTC的影响。

[lnGECit=α0+α1Taxit+m=26αmcontrolmit+ηi+μt+εit ] (5)

[lnGTCit=α0+α1Taxit+m=26αmcontrolmit+ηi+μt+εit] (6)

[lnGECit=β0+β1lnSubit+n=26βncontrolnit+ηi+μt+εit] (7)

[lnGTCit=β0+β1lnSubit+n=26βncontrolnit+ηi+μt+εit] (8)

其中,[lnGEC]表示绿色技术效率进步的自然对数;

[Tax]表示税式支出力度;

[lnGTC]表示绿色技术进步的自然对数;

[lnSubit]表示财政补贴力度的自然对数;

[control]表示上述一系列控制变量;

[i]和[t]分别表示年份和企业;

[η]和[μ]分别表示年份固定效应和行业固定效应;

[ε]表示随机误差项。

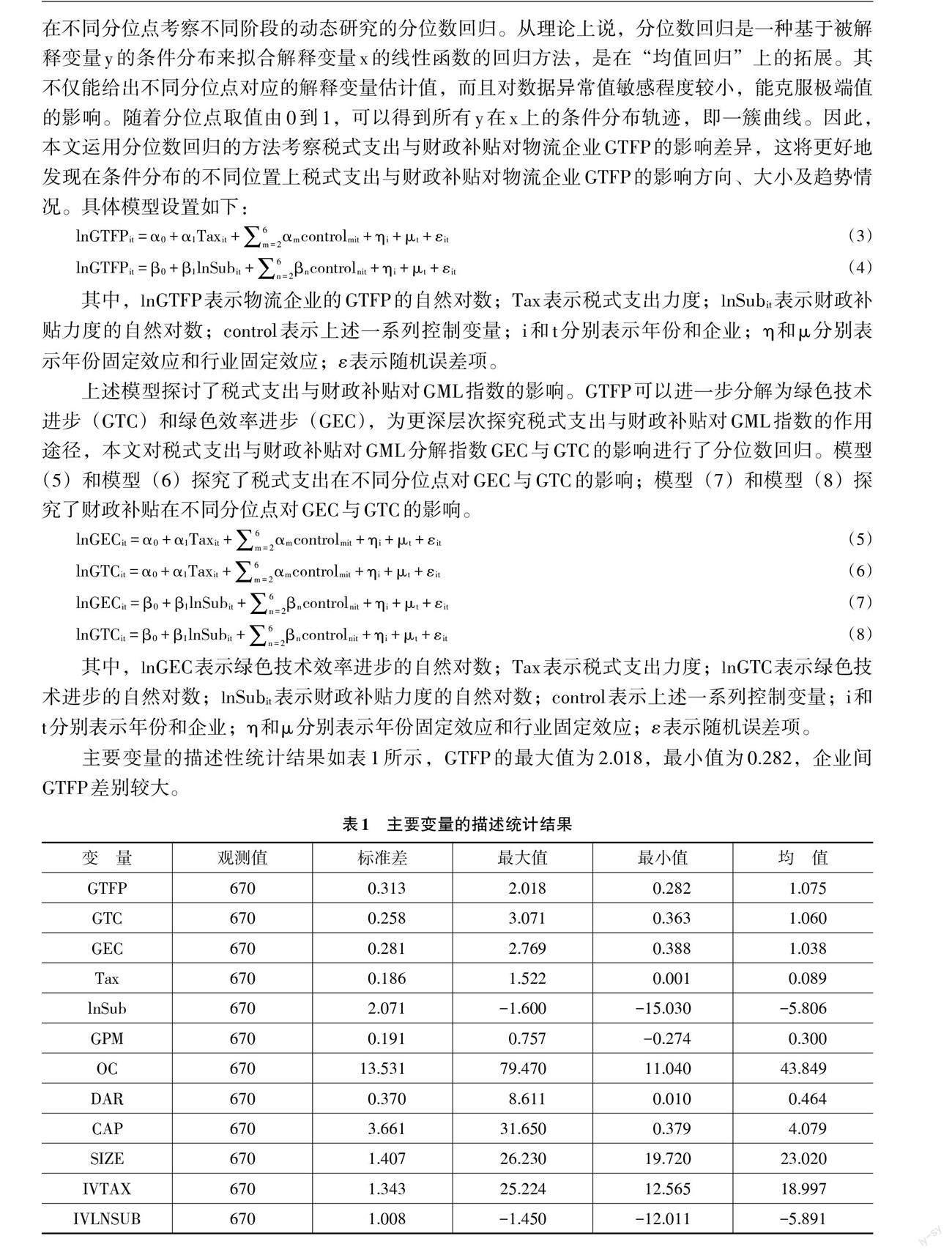

主要变量的描述性统计结果如表1所示,GTFP的最大值为2.018,最小值为0.282,企业间GTFP差别较大。

五、实证分析

(一)物流企业GTFP测算结果与态势分析

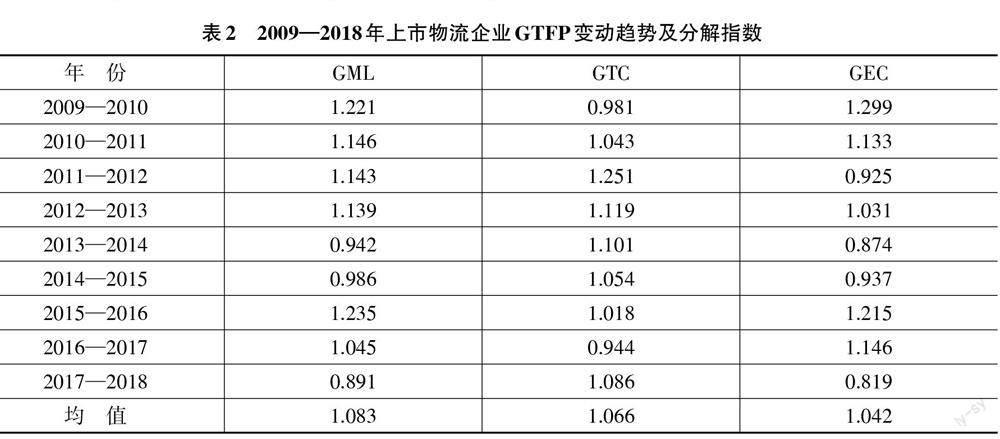

根据上文的测算指标与模型,本文利用Maxdea软件测算了2009—2018年上市物流企业的GML值,并对其发展趋势及分解指数态势进行分析,测算结果如表2所示。

表2中,除了2013—2015年、2017—2018年以外,其余年份物流企业的GML指数均高于1,且GML整体平均指数为1.083,说明 2009—2018年物流企业GTFP实现了8.3%的增长。由此说明,在当前经济向高质量发展过渡的进程中,物流企业会根据社会的发展趋势,适度节约能源和减少环境污染来积极应对转型发展的新要求。包括采用优化运输路线等环节,治理沉冗仓储,增加仓库使用效率,引进新能源技术与开发新能源汽车等。这在一定程度上直接减少了物流企业的浪费与污染,推动了物流企业GTFP的提升。但同时GTFP的增长趋势呈现了阶段化的特征,具体分为以下三个阶段:第一阶段2009—2014年GML指数平均值为1.120,GTFP虽然得到了有效的提升,但是该阶段GTFP在逐年下降。原因在于此期间我国物流企业发展还不够完善,我国政府为了打造更加开放自由的市场,出台了较为宽松的政策条例,营商环境有所转变。在随后几年,由于经营理念的不同,部分企业因经营不善而倒闭,且物流企业还没有形成绿色发展的意识,技术研发缓慢,从而导致GTFP逐年下降。第二阶段2014—2016年GML指数的平均值为1.110,物流企业GTFP持续增长,在2016年达到时间段内的最高值。在2016年有32家物流企业旨在减少行业总体碳排放量,通过更换绿色包材、采用低碳技术,减少对环境的破坏,并将此命名为“绿动计划”。1随后也有更多的企业作出响应,从而推动了物流行业整体绿色化进程,促使GTFP在2016年达到最大值;

第三阶段2016—2018年GML指数平均值为0.968,相对前两阶段物流企业GTFP有所下降。2016年左右国家信息化与智能化趋势愈加明显,大型物流企业为了适应市场的竞争环境,大力应用大数据云计算、电子信息技术等,但实际上大部分物流企业都存在高级人才短缺以及整體信息化程度不高等问题,这对于物流企业整体GTFP的提升产生阻碍作用。

从GML分解指数来看,如表2所示,物流企业GTC平均指数为1.066,平均增加了6.6%,GEC平均指数为1.042,平均增加了4.2%,由此反映了GTC水平的提高为GTFP带来的正向作用相较于GEC带来的正向作用更大。因此,物流企业仍需加大技术研发力度,尤其是对新能源技术的开发和对智能化技术的研发,充分发挥GTC对于GTFP提升的驱动力;

同时,物流企业要不断创新管理模式并提高精益化管理水平,增加GEC对GTFP增长的贡献度。

(二)税式支出与财政补贴对物流企业GTFP影响的对比分析

为证实本文数据适用于分位数回归方法,需对数据进行检验。首先对数据进行了SW检验,根据软件结果可知主要变量P值明显小于0.05,由此说明变量是服从非正态分布的。并且对数据的偏度与峰度进行了检验,所有主要变量的偏度与峰度都远远大于或者小于0,即本文GTFP(GML、GTC、GEC)的分布都与标准正态分布不一致,三个变量在上尾以及下尾部分都严重偏离了正态分布的直线范围,由此说明本文数据是非对称的。因此本文数据适用于进行分位数回归。

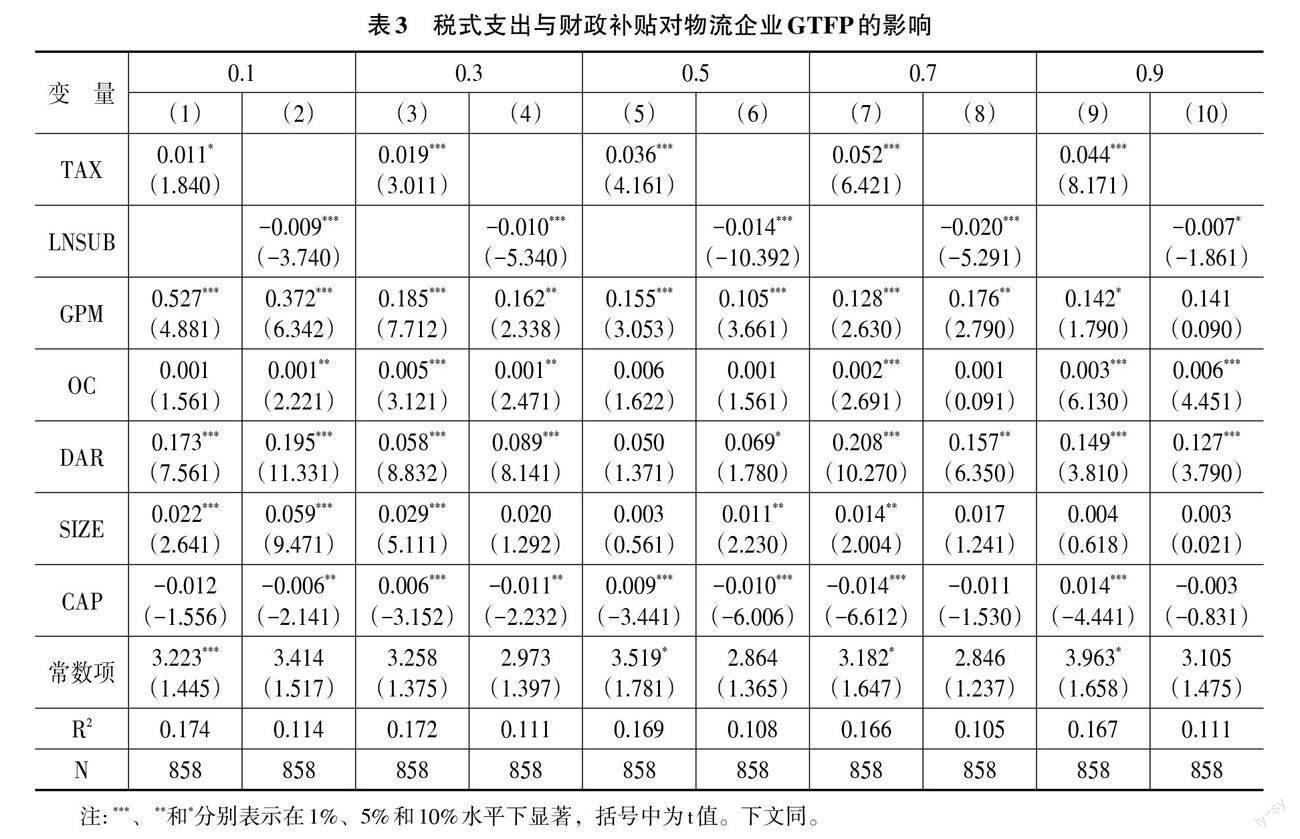

本文将分位点划分为0.1、0.3、0.5、0.7和0.9,结果如表3所示。表3中,税式支出在各分位点上都表现出高度显著的正向效应,说明税式支出能够显著推动物流企业GTFP的增长,H1得以验证。财政补贴在各分位点上都表现出显著的负向效应,说明财政补贴抑制了物流企业GTFP的增长,H2得以验证。

随着GTFP的分布由低分位点向高分位点移动,其对税式支出的影响程度表现出先增后降的倒U型变化,即税式支出在0.7分位点上对物流企业GTFP的影响最显著,在0.1分位点上对物流企业GTFP的影响最弱。企业处于不同的生命周期,其规模、研发投入、决策意愿、资本水平等方面都存在差异。处于GTFP高分位点的物流企业更多是处于成熟期的企业,此类物流企业具有完善的资本链,同时具备较强的绿色创新意愿,税式支出手段通过发挥节税作用可以增加企业的可用资金。处于成熟期的物流企业战略眼光更长远,更愿意投资回报周期长但长期效益高的环保项目,从而进一步提高物流企业的GTFP。而处于GTFP的低分位点物流企业大多是初创期企业,此类物流企业受到融资约束或金融链条不完整的限制,会尽可能减少支出并争取转亏为盈。税式支出等优惠手段节省下来的资金仅占物流企业研发投入的很小一部分,这会造成这类企业技术研发动力不足并缺乏绿色创新的积极性,因此,税式支出对此类物流企业GTFP的促进作用会低于处于高分位点物流企业的GTFP。

与税式支出相同的是,随着GTFP由低分位点向高分位点移动,财政补贴对物流企业GTFP的抑制程度也呈现出倒U型变化。其效应在0.7分位点达到峰值,在0.9分位点处为最低值,这说明GTFP偏低的物流企业取得财政补贴之后,并没有进行技术开发等绿色投资来改变效率低、创新动力不足的现状,反而将财政补贴用于充斥资金或从事厂房、车辆购买等与提高创新能力和管理效率无关的活动。相比处于GTFP低分位点的物流企业,处于GTFP高分位点的物流企业自身的资金实力和技术研发能力更强,其发展更加依赖于核心技术创新和产品研发,所以物流企业所获取的补贴多用于人力资本开发与技术改造,并投资于更多的创新项目,并非只注重规模扩张或实现“策略性”创新。这在一定程度上能够抵消一部分扭曲的财政补贴对物流企业GTFP的负面影响。近年来国家在进一步统筹制定多元化的财政政策,实现多种财税手段的协调配合,尤其上海市更是结合物流产业发展特点,因地制宜地优化财政补贴等政策。

在表3所示结果中,除了税式支出和财政补贴两个变量外,还可以发现各控制变量的影响变化。营业毛利率在除了0.9分位点以外的大部分分位点上都表现出显著促进物流企业GTFP增长。企业营业毛利率高代表企业盈利能力强,而企业盈利能力可以促使企业在现有领域保持自己的竞争优势的同时专注于专业化生产与核心技术研发,这不仅能够提升企业的GTFP,同时还能增强企业的可持续发展能力。股权集中度在除0.5和0.7分位点显示为不显著以外,在其他分位点均表现出促进物流企业GTFP的增长。股权集中度越高,分权程度越低,企业的管理效率越高,从而推动GTFP的增长。负债水平在0.1、0.3、0.7和0.9分位点处均表现出显著的正向激励作用,物流企业更倾向于承担负债方面的风险,说明其能够自发地去实现绿色转型升级,增加研发投入,由此推动GFTP的增长。企业规模对处于低分位点的物流企业更能表现出正向激励作用,说明企业规模扩大也伴随着技术的提高和更精益化的管理,这有利于企业进行专业化生产从而有利于细致分工,同时也能提高产出能力,降低污染废物的排放。资本密集度在0.3和0.5分位点上对物流企业GTFP均表现出抑制作用,由此强调了高素质人才资源与技术核心竞争力才是推动绿色生产,实现产业升级的重要因素,这对于污染相对来说较高的企业显得尤为重要。

(三)稳健性检验1

本文引入两阶段最小二乘法(2SLS)来克服模型估计的内生性问题,并采用专利申请量(IVTAX)重新定义税式支出,采用物流企业所属省份其他企业所得到的平均补贴强度(IVLNSUBd)重新定义财政补贴。回归结果显示,IVTAX的估计系数显著为正,IVLNSUBd的估计系数显著为负。这说明本文在采用工具变量控制内生性后,税式支出对物流企业GTFP有显著正向影响,以及财政补贴对物流企业GTFP有显著负向影响的研究结论依然稳健。

(四)进一步的影响途径检验

以上回归结果表明,税式支出促进了物流企业GTFP的增长,财政补贴抑制了物流企业GTFP的增长。GTFP可以进一步分解为绿色技术进步(GTC)和绿色效率进步(GEC)。基于此,本文利用分位数回归模型从GTC与GEC两个方面来探究税式支出和财政补贴影响物流企业GTFP的机制。

表4为税式支出对物流企业GTC和GEC的影响回归结果,税式支出在所有分位点上对物流企业GTC有显著正向影響,仅在0.1和0.7分位点上对物流企业GEC有显著正向影响。从系数变化来看,这与税式支出对物流企业GTFP正向影响的变化趋势相同,即先增加后减少。从整体来看,这更能体现GTC才是税式支出产生正向激励作用的途径,即税式支出手段通过GTC来促进GTFP增长的,H3得以验证。

表5为财政补贴对物流企业GTC和GEC的影响回归结果,由此发现,在各分位点上,财政补贴对GTC都呈现出显著的负向影响,却仅在0.1和0.5分位点上对物流企业GEC表现为显著负向影响。依据前文的解释,可以将此认定为GTC是财政补贴产生负向抑制作用的途径,即财政补贴是通过GTC进而抑制物流企业GTFP的增长,H4得以验证。

综上,虽然税式支出对物流企业GTFP表现为正向激励作用,财政补贴对物流企业GTFP表现为负向抑制作用。但就影响途径而言,税式支出与财政补贴没有出现差异,其内在的机理都围绕GTC展开。同时税式支出与财政补贴都没有通过作用于GEC从而影响GTFP的变化,因此在今后关注物流企业高效发展模式上,技术效率的改进将成为关键。

六、结论与政策建议

本文以GTFP为切入点,将2009—2018年上市物流企业作为样本,深入探讨不同财税政策的影响效果差异并进一步探索了其影响途径。研究结论主要有如下两点:其一,本文基于2009—2018年上市物流企业数据,通过分位数回归模型发现,税式支出与财政补贴对物流企业GTFP的影响存在差异,具体表现为税式支出可显著促进物流企业GTFP的增长,而财政补贴对物流企业GTFP具有抑制作用。且随着分位点逐渐增加,税式支出的促进作用与财政补贴的抑制作用都呈现出倒U型趋势。其中从不同分位点来看,税式支出对高分位点物流企业GTFP的促进作用更强,对低分位点物流企业GTFP的作用相对较弱;

财政补贴对高分位点物流企业的抑制作用得到部分抵消,抑制作用减弱,对中分位点物流企业GTFP的抑制作用最强。其二,从影响途径来看,在税式支出与物流企业GTFP的作用机制下,税式支出对GTC表现为正向显著的影响,在部分分位点对GEC的影响不显著,税式支出通过提升技术进步水平从而促进了物流企业GTFP的增长。在财政补贴与物流企业GTFP的作用机制下,财政补贴对GTC表现为显著负面影响,仅在部分分位点对GEC表现为负向影响。由此表明,在两种财税工具的作用机制内,GTC都发挥了极其重要的作用。

根据上述研究结论,笔者提出以下政策建议:

第一,完善财政补贴信息披露机制。补贴政策的设计初衷为压缩企业生产成本,激励企业转型与提升经营绩效,但就目前来看,各类财政补贴政策的密集出台,并没有从根本上扭转企业创新的意愿。在物流企业绿色转型进程中,财政补贴政策没有发挥实质效果,很大程度源于不合理的补贴方式造成资源错配。补贴资金下放后,地方政府就补贴对象、补贴金额问题存在片面性,对于补贴金额的资金流向、列支项目没有做到信息公开与透明,“骗补”事件在物流行业中屡屡发生。此外,劣币驱逐良币,经营能力强的企业却面临更高的经营风险。因此,建立更加公开、公正的财政补贴信息披露制度,将有助于缓解信息不对称等问题。相关部门定期对申报成功的创新项目进行调研,实时跟进项目完成情况,针对资金使用情况调节今后补贴力度与方向。企业应主动汇报并制定补贴金额使用明细,做到各项款项账账对应。政府与企业加强合作,避免寻租行为与“骗补”事件的发生。

第二,制定多元化的财税政策,税补齐下。物流企业转型升级面临着融资困难问题,多元化财税政策可为物流企业提供多渠道的资金。不同类型不同发展阶段的物流企业需求多样,当补贴金额超出临界值时,反而起到相反的结果,且由于产能过剩、补贴效率差等原因,财政补贴一直饱受诟病。税收优惠等减免手段贯穿于企业经营的全过程,税式支出金额与企业成本成反比,在新型财税体系中将发挥至关重要的作用。因此并非补贴的金额越高越有利于企业发展,一方面,政府要将成长能力、运营能力、资本结构等指标纳入补贴对象选择的评判范围;

另一方面,通过企业申报信息,形成分阶段补贴标准,将GTFP纳入评判指标体系中,根据多维度多方面综合评分,给予排名靠前的物流企业相对较大的补贴力度。对于过于依赖政府资金支持以及补贴金额异常、过多的情况要及时调整。并且政府应调整税率政策,建立绿色生产、节能减排激励机制,针对以传统粗放模式经营的高污染、高排放物流企业适当提高税率档次,全面落实税收法定原则,减税降费、简政放权,推动财政补贴与税收优惠政策相辅相成,互补互利。

第三,重视研发投入,推动高效现代物流体系建立。对于物流企业来说,实现绿色高效发展的关键点为GTFP的增长,而其动力来源于知识资本储备与技术水平提升。近年来国内物流行业普及智慧化、绿色化理念,正逐渐缩短与发达国家间的距离。但就目前而言,物流企业仍更偏好于经营能力的培养与单纯的降本减税,对环保创新项目的重视程度仍有欠缺。因此政府应转变企业当前的生产经营观念,对研发新技术、新能源以推动绿色生产的物流企业给予技术专项补贴及低税率档次,鼓励投资研发绿色清洁技术,营造新型物流绿色化市场环境,激发物流企业创新活力,推动实现经济绿色可持续增长。而物流企业一方面要合理分配研发经费,避免资源浪费或资源错配,规划协调现存稀缺资源,引导生产要素的优化配置,鼓励研发模式创新,优化研发结构;

另一方面要加强完善校企科研技术交流机制,针对技术研发项目难点优势互补,增强物流企业外部技术支持,从而构建高效的现代物流体系。

财税政策与物流企业绿色转型的相关研究还处于初期阶段,因此,本文提出以下两点展望:其一,细致探讨政策影响途径。根据本文研究,GTFP通过GML指数法分解为GTC与GEC,并得知税式支出与财政补贴都是通过GTC作用于GTFP。若对GTFP进行更加详细的分解,政策影响途径将得到更加细致的区分,这为后续的研究提供了另一个思路。其二,将财税政策对GTFP的影响进行行业对比。本文以上市物流企业为研究对象,通过实证分析证实财政补贴的激励效果并没有达到其设立的初衷,过多的补贴反而不利于物流企业的低碳发展。但没有更多的研究证实财政补贴是否仅仅对物流企业产生抑制的效果,这为后续研究财税政策的行业异质性影响提供了思路。

参考文献:

[1] 郭海红,张在旭,方丽芬.中国农业绿色全要素生产率时空分异与演化研究[J].现代经济探讨,2018(6):

85-93.

[2] 涂正革.环境、资源与工业增长的协调性[J].经济研究,2008(2):93-105.

[3] 王裕瑾,于伟.我国省际创新全要素生产率收敛的空间计量研究[J].山东大学学报(哲学社会科学版),2017(1):43-49.

[4] 张豪,何宇,张建华.中国主要城市绿色全要素生产率增长差异及空间溢出——基于方向性距离函数的实证分析[J].科技管理研究,2017,37(8):260-266.

[5] 蔡乌赶,周小亮.中国环境规制对绿色全要素生产率的双重效应[J].经济学家,2017(9):27-35.

[6] 伍格致,游达明.环境规制对技术创新与绿色全要素生产率的影响机制:基于财政分权的调节作用[J].管理工程学报,2019,33(1):37-50.

[7] 冯志军,陈伟,杨朝均.环境规制差异、创新驱动与中国经济绿色增长[J].技术经济,2017,36(8):61-69.

[8] 李斌,祁源,李倩.财政分权、FDI与绿色全要素生产率——基于面板数据动态GMM方法的实证检验[J].国际贸易问题,2016(7):119-129.

[9] 肖远飞,吴允.财政分权、环境规制与绿色全要素生产率——基于动态空间杜宾模型的实证分析[J].华东经济管理,2019,33(11):15-23.

[10] 程中华,金伟.财政分权影响中国经济绿色增长吗?[J].财贸研究,2021,32(3):69-84.

[11] 储德银,费冒盛.财政纵向失衡、土地财政与经济高质量发展[J].财经问题研究,2020(3):75-85.

[12] 劉伟江,吕镯.税收政策与全要素生产率——基于中国高技术产业的实证研究[J].制度经济学研究,2017(2):111-127.

[13] 郑宝红,张兆国.企业所得税率降低会影响全要素生产率吗?——来自我国上市公司的经验证据[J].会计研究,2018(5):13-20.

[14] 王永海,劉慧玲.所得税税率变动与公司风险承受——基于我国A股上市公司的经验证据[J].会计研究,2013(5):43-50+95.

[15] 杨莎莉,张平竺,游家兴.税收优惠对企业全要素生产率的激励作用研究——基于供给侧结构性改革背景[J].税务研究,2019(4):104-109.

[16] 何吾洁,陈含桦.绿色税收对制造业绿色转型的影响研究——基于绿色全要素生产率的经验数据[J].贵州商学院学报,2021,34(2):56-67.

[17] 王欢芳,张幸,贺正楚,等.战略性新兴产业全要素生产率测度及影响因素研究[J].中国软科学,2020(11):143-153.

[18] 孙红军,王胜光.中国高新区收入差距、全要素生产率及其收敛性研究[J].工业技术经济,2020,39(3):88-96.

[19] 曲振涛,林新文.税式支出、激励路径与制造业转型升级[J].产经评论,2019,10(4):95-108.

[20] 郭炬,叶阿忠,郭昆.影响技术创新活动的要素相关性研究[J].科研管理,2011(11):25-36.

[21] KOENKER R,BASSETT G. Regression quantiles [J].Econometrica,1978,46(1):11-28.

Impact of Fiscal and Tax Policies on GTFP of Logistics Enterprises:

Comparative Analysis of Tax Expenditure and Fiscal Subsidy

LIU Zuan?kuo1, ZHANG Yi?han1, JIANG Yu?fan2

(1. Business School, Shandong Normal University, Jinan 250358, China;

2. Institute for China Tax Governance , Shandong Normal University, Jinan 250014, China)

Summary:The improvement of urbanization leads to the rapid expansion of logistics industry, but it causes excessive resource consumption and intensified environmental pollution. The deepening of the concept of sustainable development and ecological civilization requires logistics enterprises to shift towards a development model of low pollution and low emissions, and the key to the transformation is to improve the green total factor productivity (GTFP) of logistics enterprises. This not only requires logistics enterprises to achieve growth based on their own conditions, but also requires external environmental incentives, especially through financial and tax means to stimulate the driving force for internal innovation.

This article takes listed logistics companies from 2009 to 2018 as the research sample, uses the SBM?GML method to calculate the GTFP of logistics companies, empirically tests differences in the impact of tax expenditures and financial subsidies on the GTFP of logistics companies, and further compares their impact pathways. Research results are as follows. (1) From the overall quantile point of view, tax expenditures have a significantly positive incentive effect on the GTFP of logistics enterprises. From the perspective of each quantile, the promoting effect of tax expenditure shows an ‘inverted U?shaped trend of first increasing and then decreasing. The negative effects of fiscal subsidies also show an ‘inverted U?shaped trend. However, the difference is that its negative effects peak at the mid quantile and reach their lowest value at the high quantile. (2) Tax expenditure promotes the growth of GTFP by promoting technological progress, while financial subsidies hinder the improvement of technological level and thus suppress the growth of GTFP.

This article has following contributions. This article measures and analyzes GTFP at the enterprise level, and examines the relation between fiscal and tax policies and green and high?quality development. In the context of green development, total factor productivity cannot measure the level of green economic development, and GTFP, which involves energy investment and environmental pollution. This article focuses on the relation between financial and tax incentives and the GTFP of logistics enterprises, and investigates the impact of tax expenditures and financial subsidies on the GTFP of logistics enterprises. Considering differences in the incentive effects of different policies, this article analyzes differences in the impact of tax expenditure and fiscal subsidies, and explores characteristics and sources of the differences.

This article clarifies differences in incentive effects and impact mechanisms of tax expenditures and financial subsidies on logistics enterprises GTFP, providing ideas for further clarifying the presentation effect of government policy goals at the enterprise level, and continuously optimizing the tax structure to promote green and high?quality development of logistics enterprises. This article helps enterprises to adapt to economic development trends.

Key words:logistics enterprises; GTFP; tax expenditure; fiscal subsidy

(责任编辑:于振荣)

猜你喜欢物流企业财政补贴七部门联合加强惠民惠农财政补贴资金“一卡通”管理今日农业(2020年24期)2020-12-15●纳税人取得的中央财政补贴,是否征收增值税?税收征纳(2018年12期)2018-04-01物流企业成本管控中国市场(2016年41期)2016-11-28我国物流企业内部控制制度的问题及建议商(2016年27期)2016-10-17基于供应链的物流企业营销管理与创新企业导报(2016年14期)2016-07-18物流企业信息化建设发展现状及对策研究企业导报(2016年9期)2016-05-26财政补贴不是产业发展的唯一路径能源(2016年11期)2016-05-17今年财政补贴社保逾9741亿元妇女生活(2015年9期)2015-09-14湖北:村卫生室费用纳入财政补贴中国卫生(2014年1期)2014-11-12财政补贴深水区新理财·政府理财(2013年10期)2013-11-07